НОВИНИ

2020. Рік сподівань на краще

2020 рік був незвично складним. Це однаково справедливо для багатьох сфер людського буття, і економіка не стала винятком. У цій галузі 2020-й минув під знаком великих змін, рецесії, небувалої невизначеності та ступору економічної науки, логічні конструкції якої ледь устояли під напором урагану коронакризи. Масштабних обвалів не було, але світ іще довго пожинатиме наслідки того, що відбулося. У багатьох аспектах, пише Любомир Шавалюк для "Українського тижня".

Утім, цей рік майже залишився позаду. А оскільки життя циклічне, то людство схильне сподіватися, що 2021-й стане кращим. Такі очікування опираються і на життєвий досвід, і на економіку: кожне дно кожної кризи завжди стає точкою відліку, плацдармом, від якого система відштовхується, щоб розпочати новий етап розвитку. Тому рік, що надходить, для багатьох країн і людей стане роком сподівань на нову хвилю зростання. Багато для кого такі сподівання будуть належною сатисфакцією за пережите в році, що минає. Однак нехай це нікого не розхолоджує, адже разом із низькою порівняння в наступний рік перейдуть і масштабні економічні ризики.

Глобальний контекст

Якщо говорити про очікування, то 2021-й уже настав. Ідеться про те, що після багатьох місяців невизначеності, песимізму й паніки в соціальних мережах, властивих для року, що минає, настрій людства вмить змінився на діаметрально протилежний. Це сталося завдяки появі інформаційних повідомлень про те, що кілька фармацевтичних компаній незалежно одна від одної винайшли ефективну вакцину від COVID-19. Іноді буває так, що емоційна ейфорія повністю визначає економічну динаміку. Зараз саме така ситуація.

Аргументів не бракує. Іще якихось півтора-два місяці тому динаміка американського індексу акцій S&P 500 була доволі непевною, щоб не сказати кризовою. Але від початку листопада на пов’язаному з вакциною оптимізмі індекс зріс на 12,6%, а 9 грудня оновив історичний максимум, що на 9,4% вищий за пік, зафіксований перед початком пандемії. Тобто інвестори розуміють, що винайдення вакцини від COVID-19 кількома фармацевтичними компаніями досить швидко запустить цінову конкуренцію між ними, що зробить ліки доступними й дасть змогу розв’язати проблему пандемії впродовж кількох наступних кварталів. Це формує високі очікування та збільшує апетит до ризику, що зумовлює зростання попиту на ризикові активи, передусім акції. Тому зростають американські індекси акцій. Поки ейфорія утримується, мало що може завадити цій тенденції перейти в наступний рік. Більше фінансових інвестицій означає більше капіталовкладень у реальному секторі. Згодом це дасть поштовх усій економіці. Пов’язана з вакцинами ейфорія не обмежується Сполученими Штатами. Більше грошей потекло й до країн, що розвиваються. Передусім про це свідчить подорожчання їхніх грошових одиниць: за якихось півтора місяця з початку листопада індекс валют таких країн MSCI EM Currency Index зріс на 3,6% і перебуває на відстані менш ніж 1% до свого історичного максимуму. Індекс акцій країн, що розвиваються, MSCI EM за цей самий період зріс на 14,0% — це непересічний результат навіть для такого ризикового активу, як акції.

Україна також перебуває в руслі цієї тенденції, хоч і не відреагувала на неї миттєво. Від початку листопада гривня зміцнилася до долара США на 2,3%. Після багатьох тижнів дуже слабких результатів розміщень облігацій внутрішньої державної позики (ОВДП) і кількох ітерацій підвищення ставок дохідності за ними 15 грудня Мінфін продав їх на 51,4 млрд грн (в еквіваленті) — це історичний рекорд і на порядок більше, ніж у середньому на кожному аукціоні за кілька останніх місяців. Важливо те, що досить активними були нерезиденти. Останні кілька місяців вони зменшували свій портфель держоблігацій, але, починаючи з минулого тижня він почав зростати. Нарешті, 11 грудня стало відомо, що Україна дорозмістила суверенні єврооблігації на $600 млн. Дохідність до погашення становила 6,2% — це найнижчий показник при розміщенні за всю історію випусків українських доларових євробондів. Інші випуски зовнішніх державних цінних паперів зараз торгуються з дохідністю до погашення в рамках 4–6%, що на півтора-два відсоткових пункти нижче, ніж місяць тому. Інакше, як відлунням глобальної ейфорії, це не назвеш. Із усім цим сплеском оптимізму ми вступаємо у 2021 рік. Це основний глобальний економічний метасюжет року, що надходить. Він такий само невідворотний, як і те, що вакцина від COVID-19 спрацює вже найближчими місяцями. Важливо розуміти, що навіть якщо цей оптимізм у підсумку не відповідатиме реальним результатам глобальної економіки, то однаково не буде швидкоплинним, бо матиме тверде підґрунтя у формі трильйонів доларів, євро, єн та інших валют, надрукованих упродовж коронакризи. Під час пандемії всі ті гроші потрапляли до «загашників» домогосподарств та фірм і певний час зберігалися там, бо їх використовували в режимі кризових економії та обережності. Тепер в інвесторів зростатиме апетит до ризику та їх почнуть витрачати. З одного боку, це позитивно вплине на ділову активність. З іншого — швидке витрачання таких масштабних сум саме по собі створюватиме величезні ризики, що можуть проявитися вже наступного року.

Дилема державних фінансів

У році, що минає, головним внутрішнім джерелом ризиків для економіки був державний бюджет. Виконають його чи ні, знайдуть фінансування чи ні, вистачить його для підтримки економіки чи буде замало — такі питання турбували економічну спільноту впродовж майже всього року. Станом на середину грудня складається враження, що більшість ризиків, пов’язаних із бюджетом, не реалізувалися. Так, упродовж кількох тижнів уряд призупинив видатки за низкою статей. Контрагенти не отримували грошей, і якби ця проблема перейшла в наступний рік, то вдарила би по показниках зростання ВВП уже в першому кварталі.

Але як за помахом якоїсь чарівної палички, уряд зненацька почав залучати значні суми фінансування. Це зумовлено описаною вище ейфорією ($600 млн від розміщення єврооблігацій: склалося враження, що інвестори повністю проігнорували проблеми України з фінансуванням держбюджету), підвищенням дохідності по внутрішньому держборгу (незважаючи на інтерес до ОВДП, проявлений нерезидентами, головними інвесторами були українські банки), а також поки що не зовсім зрозумілою поблажливістю, із якою минулого тижня Світовий Банк виділив Україні $300 млн на боротьбу з наслідками пандемії та соціальну допомогу.

Можливо, влада усвідомила фінансову безвихідь, у якій опинилася через низку відверто помилкових рішень державного значення, і зуміла надати нашим міжнародним партнерам гарантії того, що готова виправляти власні помилки. У такому разі незабаром ми ще побачимо низку правильних дій на рівні уряду й парламенту (від судової гілки влади їх значно важче сподіватися). Це дасть змогу завершити фінансовий рік на мажорній ноті та якщо й не виконати держбюджет копійка до копійки, то принаймні перейти у 2021‑й без глибоких дір. Цілком можливо, що влада почала робити принципові кроки до відновлення співпраці з МВФ. Поки що така перспектива бачиться непереконливою, але вже зараз її вважають цілком реальною деякі поінформовані адекватні експерти. Якщо українська влада виявиться здатною визнавати й виправляти власні помилки, то наступний рік може стати для бюджету значно легшим за нинішній. Хотілося б, щоб наше телятко вовка з’їло, однак поки не буде конкретних фактів, уважати такий сценарій базовим зарано.

Але тут виникне інший ризик. Проєкт бюджету-2021 прописано так, щоб стимулювати вихід України з економічної кризи. Щоправда, у ньому закладено зовсім некризовий темп економічного зростання (4,6%), але розмір бюджетного дефіциту (247 млрд грн, тобто 5,5% від ВВП) свідчить сам за себе. І ось у цьому криється джерело потенційного ризику. Коронакриза не є кризою традиційною сукупного попиту. Це означає, що якщо світ та Україна зможуть подолати пандемію, ділова активність почне відновлюватися майже автоматично й доволі стрімко. Звісно, це займе певний час на координацію, але ніщо не заважатиме вцілілому бізнесу (а такого у світі доволі багато) нарощувати обсяги виробництва, орієнтуючись на докризові показники (звісно, зважаючи на ті кардинальні зміни в певних галузях, що сталися під час пандемії). А теперішня ейфорія на фінансових ринках лише пришвидшить цей процес у глобальному масштабі. Це означає, що невдовзі використовувані інструменти стимулювання економіки можуть стати непотрібними, принаймні в тих обсягах, до яких ми вже звикли під час коронакризи.

Можна змоделювати ситуацію так: нинішня ейфорія триває, глобальна економіка швидко викарабкується із кризового дна, тягнучи вгору за собою Україну, а наш уряд і далі стимулює економіку в параметрах, актуальних станом на листопад 2020 року. У такому разі бюджетний стимул виявиться занадто великим, економіка дуже швидко перегріється й виникне реальна загроза високої інфляції. Звісно, за такого сценарію провідні держави світу швидко зменшать стимулювальні пакети та гнучко працюватимуть відповідно до ситуації. Натомість Україна не здатна до виконання фінансових маневрів, що вона чітко довела під час коронакризи хоча б із розподілом та освоєнням коштів ковідного фонду. Це означає, що урядовий прогноз інфляції в розмірі 7,3% (грудень до грудня) може виявитися надто обережним. Тоді країна перестрибне з однієї крайності (рецесія, мізерна інфляція) в іншу (перегрів економіки, висока інфляція). Не дивно, що наш інертний державний апарат саме так реагує на кризу, яка передусім вимагає мобільності. Дивно, що в державі ніхто з цього не робить висновків, передусім у площині стратегічної трансформації. За будь-яких умов, перспектива перегріву економіки не є проблемою першого кварталу. Мине чимало часу, поки Україна переживе січневий карантин, отримає вакцину, поки відновлення провідних економік світу відіб’ється на нашій через канали платіжного балансу. Однак краще було би до цього підготуватися заздалегідь, щоб потім природна неповороткість нашого держапарату не стала причиною нових проблем.

Знову за старе

Поки сподівання на краще не стали реальністю, є чимало сумнівів. Якщо орієнтуватися на минулий досвід, то очікування не такі оптимістичні. Річ у тому, що нинішня влада має схильність до блефу передусім у спілкуванні з українським народом, але з іноземними інвесторами також. Вона показує нездатність розв’язати багато проблем, натомість регулярно намагається справити враження, що все чудово, паралельно створюючи нові проблеми. І це вже можна назвати тенденцією в держуправлінні, яка вбиває весь оптимізм.

На початку коронакризи Україні були потрібні гроші для фінансування величезного бюджетного дефіциту — і влада зробила крок назустріч МВФ. Але як тільки отримала порцію фінансування, почали з’являтися рішення, що відсунули країну на два кроки назад. Тепер виникла ще одна гостра необхідність у фінансуванні — і влада знову нібито йде на тісний контакт із міжнародними донорами. Чи готова вона відмотати всі помилкові рішення останніх місяців? Побачимо. Але зрозуміло єдине: після отримання чергової порції кредитів українська влада не втратить схильності робити нові помилки. Це все формує загальну картину: у країні немає лідерства, яке вело би її шляхом системних перетворень на краще, є тільки короткозорі чиновники, які грають у «дир-дир», щоб отримати нову порцію іноземних грошей і погасити чергові пожежі, що виникають через їхню недалекоглядність. Поза цим Україна тупцює на місці.

Звідси випливає, що ризики хибних рішень у держуправлінні залишаються вкрай високими. Насамперед вони відображатимуться у сфері державних фінансів, тобто в показниках виконання державного бюджету. Чи застрахована країна від нової бюджетної кризи навіть у разі сприятливих тенденцій розвитку світової економіки? Ні. Чи може статися так, що в певний момент державний борг стане настільки ризиковим, що іноземні інвестори уникатимуть інвестувати в нього навіть при високих дохідностях? Так.

У зв’язку з цим слід звернути особливу увагу на кілька показників. У бюджеті-2020 було заплановано позичити 643 млрд грн, із яких 59% — на внутрішньому ринку, а 41% — із зовнішніх джерел. У кошторисі 2021 року план запозичень зріс помірно, лише на 9,2%, тобто до 702 млрд грн, проте на внутрішньому ринку сподіваються залучити вже 71%, а на зовнішніх — лише 29%. Загалом уряд можна зрозуміти: цього року із зовнішнім фінансуванням явно не склалося і влада так-сяк намагається зробити висновки. Але й на внутрішньому ринку не все було ідеально: за даними Держказначейства, за 10 місяців 2020 року план щодо внутрішніх запозичень виконали лише на 65,4%, тобто, грубо кажучи, донедавна із розміщеннями ОВДП Мінфін відставав від графіка на два місяці.

Отже, чи потягне внутрішній фінансовий ринок 497 млрд грн державних запозичень наступного року? І яку дохідність повинен мати держборг, щоб виконати цей план? Схоже, уряд не замислювався над відповідями на ці питання, коли готував проєкт бюджету-2021. Наступний рік відповість на них однозначно. А поки таки відповіді немає, залишаються вкрай високі ризики того, що або буде нова бюджетна криза, або відсоткові ставки за ОВДП полетять у космос, або влада просто вдасться до друкування грошей, про яке так багато говорили в році, що минає. Жодна з названих перспектив не вселяє оптимізму.

Між молотом і ковадлом

У такій ситуації фінансовий сектор стає заручником того, що відбуватиметься в державній економічній політиці та бюджетній сфері. У ньому визначається один із ключових макроекономічних параметрів — відсоткова ставка, яка впливає на економічні рішення, що їх ухвалюють мільйони домогосподарств і підприємств. У 2021 році її формуватимуть кілька тенденцій.

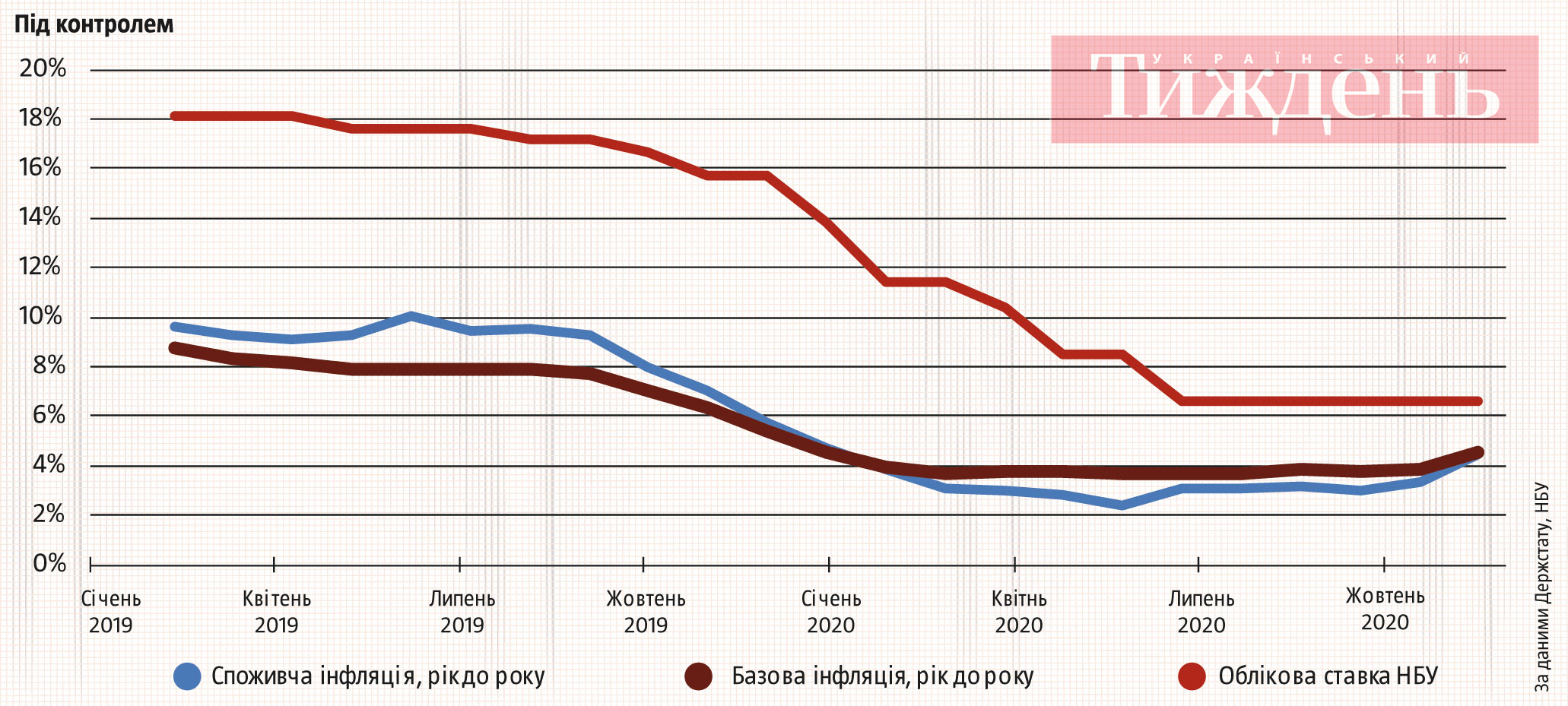

По-перше, дохідність ОВДП. Якщо наступного року через слабке виконання плану державних запозичень дохідність гривневих держоблігацій і далі зростатиме, як це відбувалося впродовж останніх кількох тижнів, то уряд підірве трансмісійний механізм монетарної політики. Іншими словами, облікова ставка втратить свою значущість, якої набула впродовж останніх кількох років, бо замість того, щоб орієнтуватися на неї та прив’язану до неї дохідність депозитних сертифікатів НБУ, банки розміщуватимуть дедалі більшу частку наявних коштів саме в державних цінних паперах, а не депозитних сертифікатах. Так не зовсім адекватне бюджетне планування може призвести до збурення на ринку відсоткових ставок. Це хороша новина для вкладників, але погана для боржників. Останні мають ловити момент і намагатися взяти кредит зараз, поки ставки низькі.

По-друге, рівень інфляції. Упродовж останніх кількох кварталів темпи зростання споживчих цін були низькими: здебільшого в межах 2–3%. Почасти це було зумовлено жорсткою монетарною політикою НБУ, а частково економічною кризою, під час якої ціни зазвичай зростають дуже мляво. Але економіка поступово відновлюється, перспективи подолання пандемії, пов’язана з ними глобальна ринкова ейфорія, а також інертність державного бюджету України можуть дуже швидко змінити ситуацію на протилежну. Власне, перші ознаки цього вже видно: споживча інфляція помітно пришвидшилася із 2,6% у жовтні до 3,8% у листопаді (рік до року). Навіть консервативний у своїх прогнозах НБУ передбачає, що вже у другому кварталі наступного року інфляція перевищить 6%, а в реальності за названих обставин показник може бути ще вищим. Це означає дуже високу ймовірність того, що впродовж кількох кварталів облікова ставка стане в півтора-два рази вищою, ніж зараз із усіма наслідками для депозитних і кредитних ставок у фінансовому секторі. Це, знову-таки, хороша новина для вкладників і погана — для позичальників.

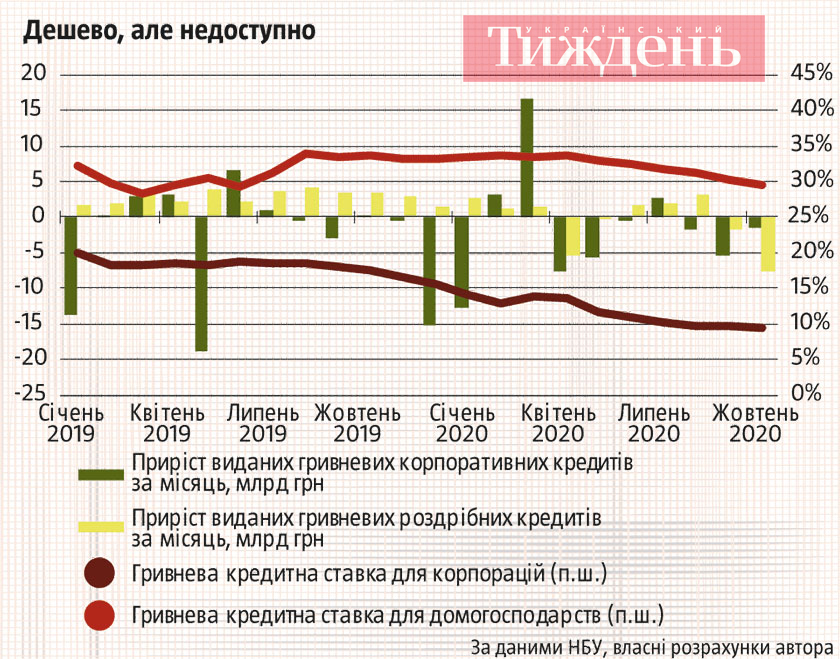

По-третє, впродовж останнього року було чимало розмов про те, що низькі відсоткові ставки стимулюватимуть кредитування. Однак економічна статистика чітко доводить, що під час пандемії головним обмежувальним чинником у кредитуванні були не вартість кредитів, а зумовлене кризою падіння попиту на них чи взагалі позаекономічні проблеми (юридичний ризик тощо). Звідси випливає два висновки. Перший полягає в тому, що з відновленням економіки кредитний попит може зрости. У такому разі кредитний канал набуде більшої ваги у стимулюванні економіки. Утім, якщо бюджет висмоктуватиме з фінансового сектору забагато ресурсів, то зростання попиту на кредити завершиться не збільшенням обсягу кредитування, а зростанням відсоткових ставок. Це головний ризик для позичальників у наступному році. І другий висновок: якщо проблема кредитування полягає не в розмірі відсоткової ставки, то, можливо, ті, хто критикував попереднє керівництво НБУ та на хвилі цієї критики тепер впливає на державну економічну політику, почнуть нарешті усувати ті реальні перешкоди, що заважають розвитку цивілізованого кредитування та зростанню кредитного стимулювання економіки?

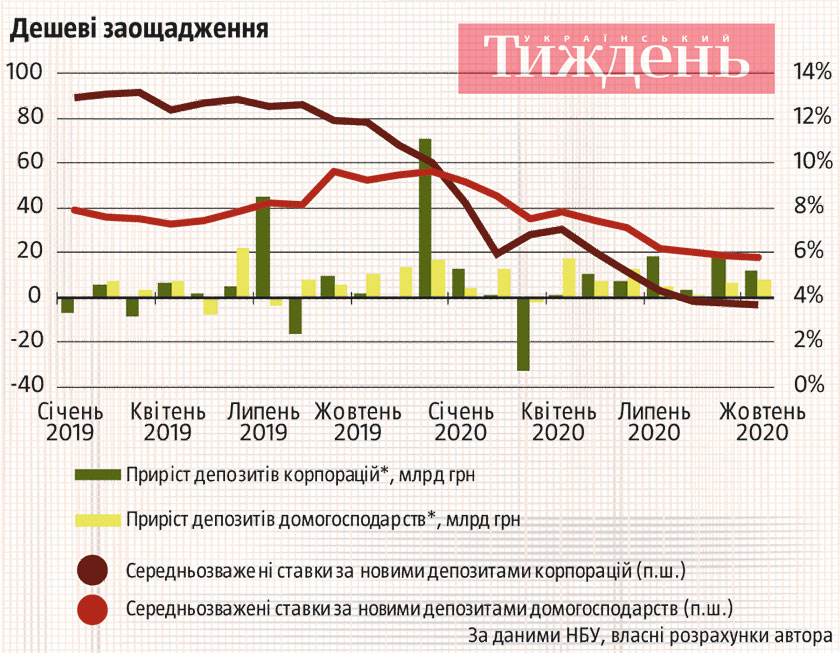

Нарешті, приємний момент для банківської системи. Попри коронакризу й безпрецедентне падіння відсоткових ставок за депозитами цього року приплив депозитів до банків майже не припинявся. За даними НБУ, за 10 місяців 2020 року населення додатково принесло банкірам 71,3 млрд грн, а бізнес — 52,0 млрд грн, що, відповідно, на 35% та 22% більше, ніж за аналогічний період торік. Із цією тенденцією ми увійдемо в наступний рік. Теоретично такий достаток фінансування мав би утримувати відсоткові ставки від зростання. Але на практиці на весь додатковий ресурс, що з’являється в фінансовому секторі, претендуватиме державний бюджет. І це стане головним болем позичальників у році, що надходить.

Сумарний вектор

Отже, з чим Україна вступає у 2021 рік у сухому залишку? Ми разом із рештою світу маємо великі сподівання, які вже зараз визначають ситуацію на глобальних фінансових ринках, а невдовзі, імовірно, почнуть позитивно впливати на динаміку провідних економік. Ми зберігаємо, м’яко кажучи, непевну державну економічну політику, зокрема дуже проблемний бюджет передусім у частині фінансування бюджетного дефіциту. У нас залишаються неоднозначні перспективи відновлення співпраці з МВФ, адже, з одного боку, з’являються сигнали, що не все так погано, як може здаватися, а з іншого — регулярні помилки в державному управлінні поки що нікуди не зникають. Нарешті, за рік, що минає, фінансовий сектор став заручником бюджету, що можна назвати непрямим фіскальним домінуванням. Ось ці всі тенденції тягнуть нашу країну та її економіку в дуже різні боки. Куди вони нас урешті приведуть — невідомо. Однак Україна опинилася на певній межі, з якої може зістрибнути і на територію сприятливих сценаріїв розвитку подій, і несприятливих. Єдине можна стверджувати напевне: на жаль, напрям цього стрибка не залежить від нас самих.

Ми переходимо на розповсюдження інформації лише у YouTube, Facebook та Тelegram

Друзі! Важливо! Ми переходимо на розповсюдження інформації лише в YouTube, Facebook та Тelegram-каналі.

Інформаційні стріми з 8 ранку до 0 ночі у співробітництві з відомими журналістами та блогерами на каналах UMN та skrypin.ua

Наш Facebook: https://www.facebook.com/UkrMediaNetwork

Наш Тelegram: https://t.me/UMNuaНаш Twitter: https://twitter.com/UMN_ua